Budget municipal

Publié le – Mis à jour le

Un budget municipal, c’est quoi ?

Le budget est l’acte par lequel les conseillers municipaux définissent la politique fiscale et budgétaire de l’année.

Le Maire a la responsabilité de la préparation budgétaire en collaboration avec les élus de son équipe municipale et les services municipaux.

Le budget établi est ensuite voté par le Conseil municipal. C’est à la fois un acte de prévision des recettes et des dépenses et une autorisation donnée au Maire d’engager les dépenses votées.

La composition du budget de la commune

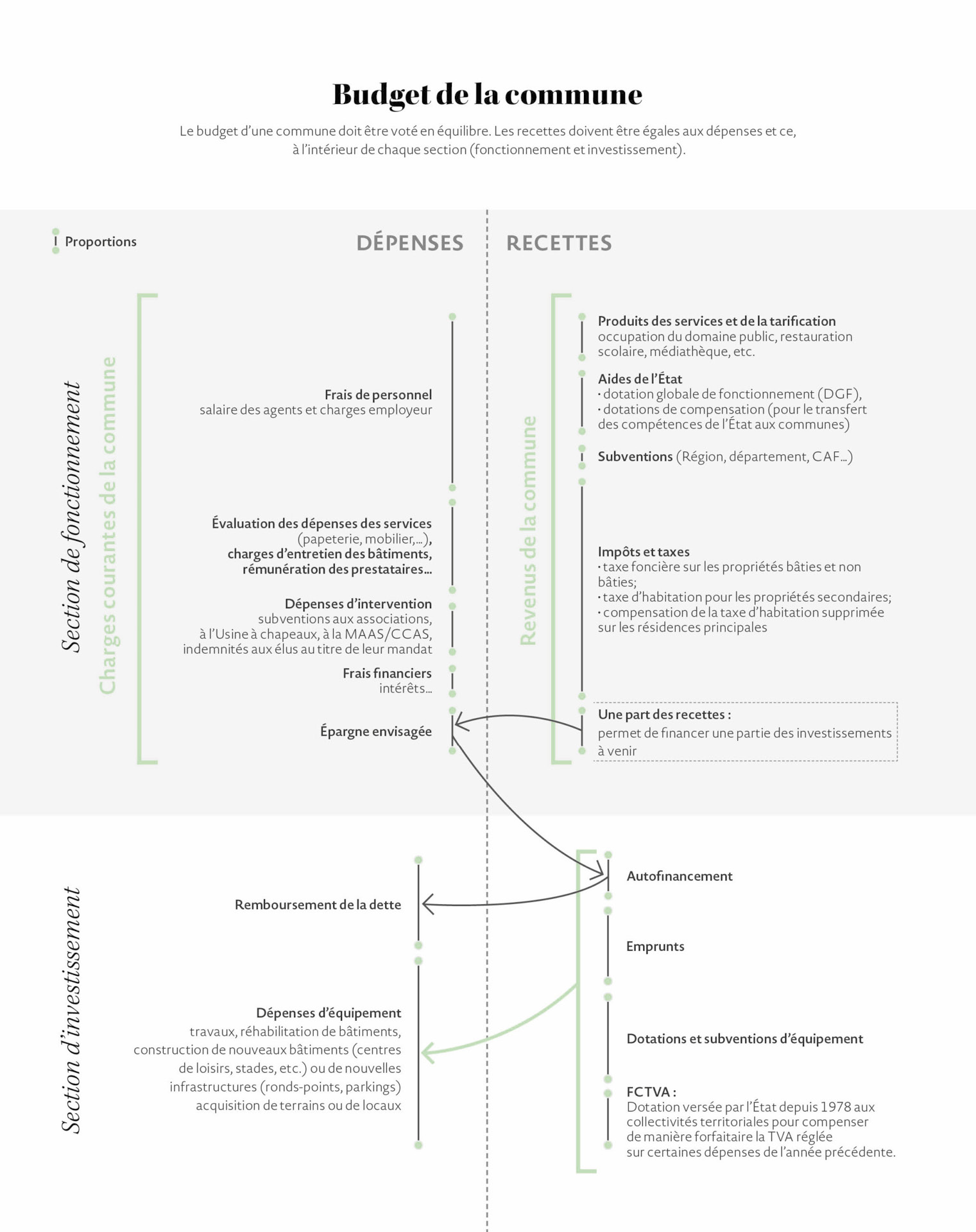

Le budget d’une commune doit être voté en équilibre. Les recettes doivent être égales aux dépenses et ce à l’intérieur de chaque section : fonctionnement et investissement.

La section de fonctionnement

Elle se rapporte aux dépenses courantes nécessaires au fonctionnement de la Ville (frais de personnel, moyens de fonctionnement des équipements et services municipaux, intérêts des emprunts, subventions aux associations, etc.) et à l’ensemble des recettes perçues : taxes foncières, dotations de l’État, prestations de services (cantines, accueils de loisirs, médiathèque, etc.).

La section d’investissement

Elle correspond aux opérations d’équipement de la ville modifiant la valeur de son patrimoine. Les recettes de cette section proviennent de l’épargne de la Ville, des subventions, des participations financières de l’État (dotations) et des emprunts. La section finance les travaux, l’acquisition de gros matériels, mobiliers ou terrains et le remboursement du capital des emprunts.

L’équilibre d’un budget

Le budget d’une commune doit être voté en équilibre. Les recettes doivent être égales aux dépenses et ce, à l’intérieur de chaque section (fonctionnement et investissement).

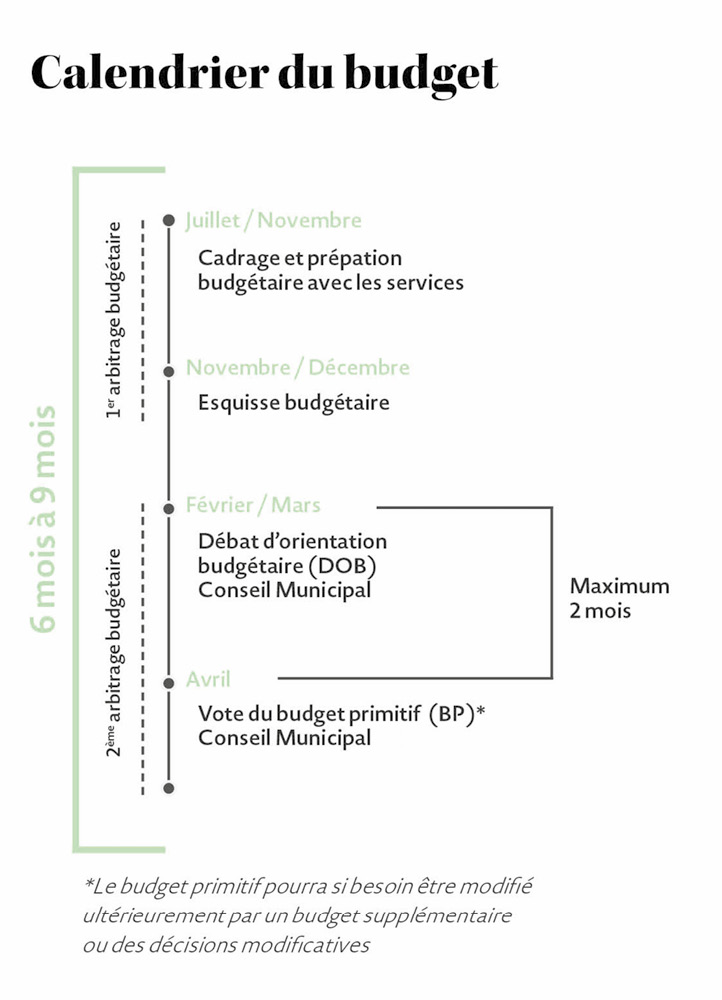

Un budget en plusieurs étapes

- Le débat d’orientations budgétaires (DOB) permet aux élus du Conseil municipal de discuter des grandes orientations budgétaires, des engagements pluriannuels envisagés et de faire un point sur la situation financière de la Ville.

- Le budget primitif (BP) regroupe les prévisions comptables de la Ville pour l’année.

- Le compte administratif (CA) retrace le résultat comptable de l’année précédente. Il est soumis à l’approbation du Conseil Municipal.

- Les décisions modificatives (DM) peuvent être votées en cours d’année. Elles permettent de réaliser des ajustements en dépenses ou recettes en fonction des besoins.

Calendrier du budget

Télécharger

-

Budget primitif 2025

-

Budget principal – Compte administratif 2024